2027年「ホ方式」廃止後に導入すべきeKYCとは

はじめに

金融サービスや携帯電話の契約、ECサービス等のオンライン化が進む中で、本人確認(eKYC: electronic Know Your Customer)の重要性はますます高まっています。

特に日本では、金融機関等の金融系事業者が顧客の本人確認を適切に行うことを義務付ける「犯罪による収益の移転防止に関する法律(犯収法)」に基づき、さまざまな方式の本人確認が利用されてきました。

しかし、2027年4月1日に予定されている犯収法施行規則の改正により、これまで多くの事業者が導入してきた「ホ方式(本人確認書類の撮影+容貌の撮影)」は廃止される見込みです。

この改正は、単なる規制変更にとどまらず、事業者にとってはシステム刷新や運用見直しを迫られる重大な分岐点となります。本記事では、その背景と残される選択肢について整理し、事業者が今から取るべき対応を解説します。

目次

本人確認の基本整理:身元確認と当人認証

まず、本人確認に関する用語をシンプルに整理します。

- 身元確認(Identity Verification)

銀行口座やクレジットカード、携帯電話契約などを新規に申し込む際など、「初めて顧客となる時点」で行う確認。運転免許証やマイナンバーカードといった公的書類を提示し、その人物が“誰であるか”を証明する行為。

- 当人認証(Authentication)

すでに存在するアカウントを利用するときに「そのアカウントの本人か」を確認する行為。 典型例はID+パスワードでのログイン、生体認証、二段階認証(SMS認証、メール認証)など。

今回の犯収法改正が直撃するのは 身元確認 です。つまり、これから新たに顧客と契約する事業者が、どの方式で本人確認を行うかが大きく変わります。

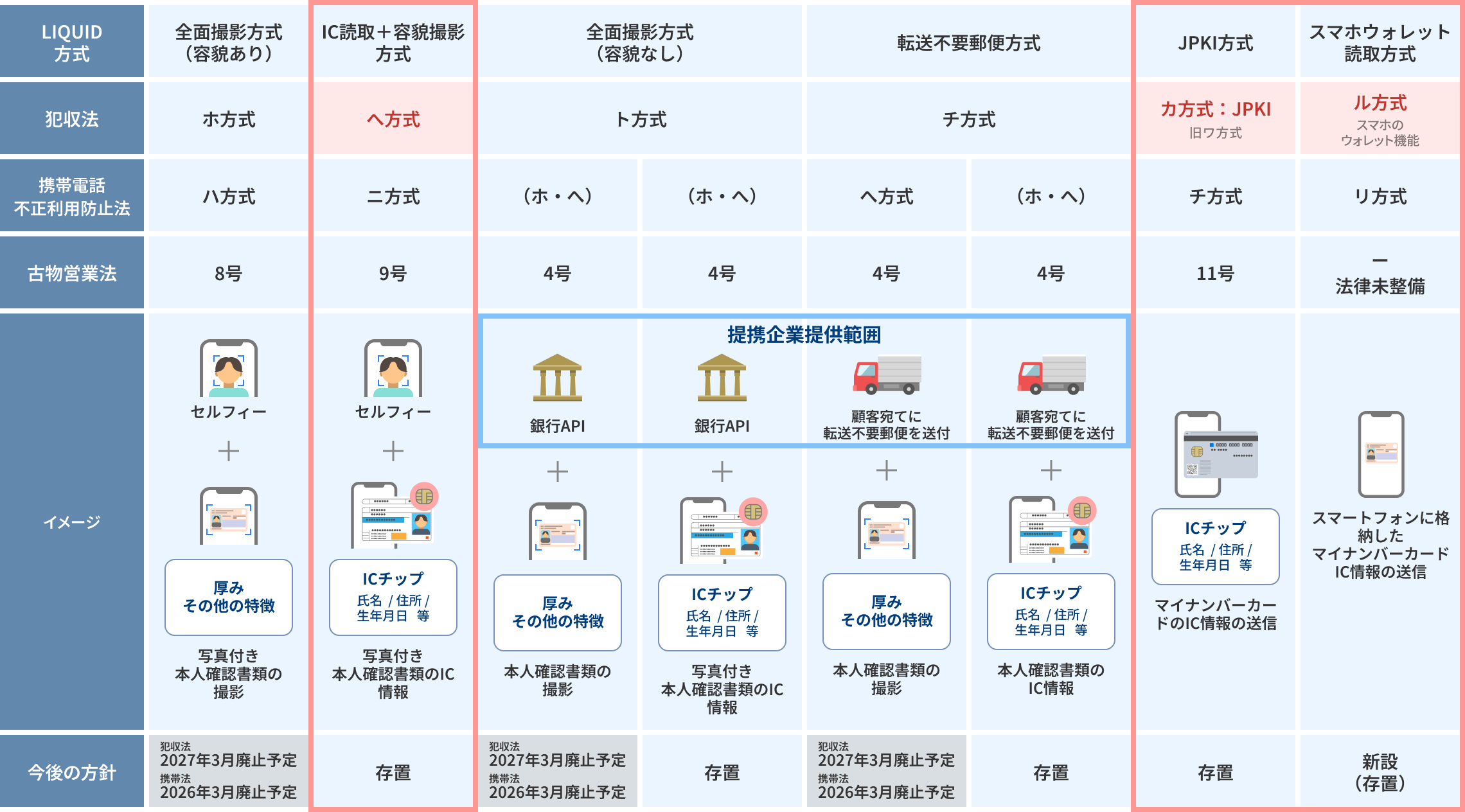

犯収法改正と「ホ方式」廃止の背景

犯罪収益移転防止法 方式名称の変更一覧

2027年4月1日の法改正(予定)で、書類の画像撮影をする方式が廃止になる予定です

ホ方式とは?

本人確認書類(運転免許証やマイナンバーカード等)の画像とセルフィー容貌の画像をユーザーに撮影してもらい、事業者が確認する方式。 現在、eKYC導入済みの事業者の多くが採用しており、オンライン本人確認の“定番”となっていました。

廃止の背景

- 偽造リスク:画像は加工や改ざんが比較的容易であり、セキュリティ面で限界がある

- 運用負担:最終的には人の目による確認が不可欠で、コスト・時間がかかる

- 技術進化との乖離:ICチップや電子証明を用いた方式に比べて、信頼性・効率性で劣後している

こうした理由から、ホ方式は犯収法において 2027年4月をもって廃止 予定です。

これは「いま使っている仕組みをそのまま継続できない」ことを意味し、事業者にとっては大きな転換点となります。

ホ方式廃止後に残る選択肢

ホ方式廃止後に残る方式は以下の通りです。

- へ方式:本人確認証類のICチップを読み取り、セルフィー容貌撮影と照合

- ト方式:本人確認証類のICチップを読み取り、銀行口座情報と照合

- チ方式:本人確認証類のICチップを読み取り、転送不要郵便を郵送

- カ方式(JPKI方式):マイナンバーカードのICチップと署名用電子証明書の暗証番号を利用

- ル方式(ウォレット方式):事前にユーザーがApple Wallet等にマイナンバーカード情報を格納し、端末生体(Face/Touch ID)のみで本人確認を実行

つまり、今後の本人確認は「本人確認書類のICチップを利用する方式」が前提となります。 ※各本人確認方式名(ホ、へ、カ方式等)は2025年6月24日時点の犯罪による収益の移転防止に関する法律(犯収法)および施行規則をもとに記載しています。

各方式それぞれの特徴と比較

今後の本人確認方式

「携帯電話不正利用防止法に基づく本人確認方法の見直しの方向性について」(総務省)

( https://www.soumu.go.jp/main_content/000942596.pdf)を加工して作成

カ方式(JPKI)の特徴

カ方式は、マイナンバーカードと暗証番号を利用する方式で、JPKIや公的個人認証サービスと呼ばれています。

- ユーザーカバレッジ:マイナンバーカードに対応。2025年7月末現在の保有枚数は9,852万枚で日本の人口の約79.2%が保有

- 離脱率: 暗証番号忘れや証明書失効により3〜5割と高め。特に2020年のマイナポイント施策で発行されたカードは2025年以降に署名用電子証明書が失効し、利用不可ユーザーが増加するリスクあり

- 安全性: ICチップは偽造困難。ただしJPKIは、マイナンバーカードと暗証番号が揃えば第三者による不正申請が可能。

- 自動化率: 実データから約6%程度は署名用電子証明書が失効している。今後、マイナンバーカードの電子証明書の失効割合は増加するリスクあり。

カ方式は「基本4情報取得機能」により住所や氏名変更を自動取得できるため、ユーザーの申告なしで情報が更新可能です。利便性は高い一方で、離脱率やリスクを考慮すると単独導入では不十分です。

カ方式(JPKI)の特徴

へ方式は、ICチップを読み取りセルフィーと照合する方式で、最も推奨される方式です。

- マイナンバーカード

- ユーザーカバレッジ:2025年7月末現在の保有枚数は9,852万枚で日本の人口の約79.2%国民の約8割が保有。

- 離脱率:暗証番号が不要なため低く、約15%~30%

- 安全性:IC内の顔写真とセルフィー容貌写真とを顔認証するため、なりすましは困難

- 自動化率:98〜99%。マイナンバーカードには外字の取り扱いがなく、常用漢字に変換されているため照合率が高い

- その他:IC内のテキストデータは外字が常用漢字に変換される場合があるが、券面画像データも取得可能なため、文字の齟齬を突き合わせて確認できる。

- 運転免許証

- ユーザーカバレッジ:令和5年末時点で約8,186万枚が保有。

- 離脱率:ICチップの読取には暗証番号が必要。暗証番号忘れにより、約30〜50%

- 安全性:IC偽造は困難。暗証番号とセルフィー容貌撮影により、なりすましは困難

- 自動化率:80~85%程度。顔認証率は約98~99%程度だが、運転免許証ICの外字(氏名外字、住所外字で約15~16%程度)の取り扱いに留意が必要。

- その他:外字はICチップ内にテキストではなく画像が収納されるため、外字が含まれる場合は目視確認が必要。変更情報(住所・氏名)は電子署名が付与されず改ざんリスクがあるため、事業者のリスク許容度に応じて「受け入れる/エラー扱い」の判断が必要

- 在留カード/特別永住者証明書

- ユーザーカバレッジ:在留外国人は令和6年末時点で約376万人、うち特別永住者数は約27万人。

- 離脱率:暗証番号不要で、約20〜30%

- 安全性:IC内顔写真とセルフィー容貌写真を顔認証することにより、なりすましは困難

- 自動化率:0%。ICチップ内には券面の表面情報の画像しか格納されておらず、確認および裏面(住所変更等)の真正性確認は目視が必須(OCRによる効率化は可能だが目視確認が必要)

- その他:ICチップ内に格納されている表面情報の画像からテキストを抽出する際はOCR技術が必要。法令上、情報の確認などでの自動化ができないため、実務上は必ず目視確認工程が残る

へ方式は「低離脱率・高自動化率・強固なセキュリティ」の三拍子が揃い、カ方式に比べても実運用で優位な点が多い方式です。

ル方式の特徴

ル方式は、Apple Wallet等にマイナンバーカード情報を事前登録し、端末生体認証(Face/Touch ID)のみで本人確認が可能な方式です。

- ユーザーカバレッジ:iOSのApple Wallet登録ユーザーが主対象(事前登録必須)。Google Walletは未整備のためカバー範囲は限定的

- 離脱率: PIN暗証番号の入力やICチップ読取操作等が不要であるため、離脱率の低さを期待できる。 ただしユーザーによる「マイナンバーカードの事前のウォレット登録」が必要

- 安全性:犯収法等の法令上、セルフィー容貌撮影は不要。IC内の顔画像取得だけでは、なりすましができてしまう。なりすましに強い耐性を実現するために、LIQUID eKYCでは別途、セルフィー容貌撮影を実施し、ICチップ内の顔画像との顔認証が可能

- 自動化率:ICチップ情報をウォレット経由で利用するため、ほぼ完全自動化が可能。事業者側での目視確認は不要

ル方式は、事前にマイナンバーカード情報をウォレットに登録しているユーザーにとっては利便性の高い本人確認方式といえます。 ただし事前登録と端末普及度に依存するため、全体設計としてはへ方式を主軸、カ方式を補完に置き、ル方式を追加導線として活用するのが現実的です。

これからのeKYCの推奨フロー

カ方式とへ方式を組み合わせた二段構えもしくはへ方式が推奨されます。

なぜ二段構えか

金融機関やオンラインサービスの現場での、本人確認をめぐる課題は「ユーザー体験」「運用効率」「セキュリティ」の三点に集約されます。

- ユーザー利便性の最大化 暗証番号を覚えている利用者にはカ方式を、忘れてしまった利用者にはへ方式を用意することで、離脱を最小限に抑えることができる。実際の申込フローでは「暗証番号が分からない」「証明書が失効している」といったケースが少なくなく、選択肢を複数持つことが顧客体験の分岐点になる。

- 自動化率の向上 カ方式は約94%、へ方式(マイナンバーカード)は98〜99%が自動処理可能とされ、両者を組み合わせることで目視作業を極小化できる。本人確認の審査部門にとって、処理効率とリソース削減につながる重要なポイントとなる。

- セキュリティ強化 カ方式では「最新の基本4情報取得サービス」により住所や氏名変更といった最新情報を自動反映できる。一方、へ方式ではIC内の顔写真とセルフィー容貌写真とを顔認証することによる不正申請の抑止効果が期待できる。両方式を補完的に利用することで、精度と安全性がより高まる。

このように、カ方式とへ方式を二段構えで組み合わせる設計は、ユーザー体験・業務効率・セキュリティを同時に満たす最適解として注目されています。

カ方式(JPKI)導入時の推奨事項

カ方式導入に際しては、JPKI認証と同時にセルフィー撮影を行うことが強く推奨されます

推奨理由

- なりすまし抑止 マイナンバーカードと暗証番号が揃えば、第三者でも申請が可能となるためリスクが残ります。セルフィー容貌撮影を併用することで、不正利用を抑止できます。

- アカウント転売防止 JPKIだけで作成されたアカウントや口座は、メールや電話番号ごと第三者に転売されるリスクがあります。セルフィー容貌撮影を加えることで、譲渡が困難になり安全性を高められます。

- 将来拡張性 今後普及が見込まれる「パスキー」などの次世代認証はフィッシング耐性に優れていますが、登録やリカバリーの際には改めて本人確認が必要です。その際、セルフィー容貌画像を保持しておくことで強固な認証に活用できます。

すでに運用実績では「モニターに映した顔の撮影」や「明らかに年齢が不一致な顔画像」といった不自然な申請を検知できており、セルフィー容貌撮影の併用は実効性のある不正対策となっています。

LIQUID eKYCにおける実装パターンと導入方法

- ネイティブアプリ

- UIありSDK:LIQUID eKYCの標準UIを利用するため導入負担が軽く、Liquidの特許出願済み技術であるICチップ読み取り位置の自動探索機能を搭載

- UIなしSDK:事業者側で自由にUIを開発可能(LIQUID eKYCの標準UIを利用しないSDK)。デザインや操作フローを自社仕様に統一できる反面、開発コストは増加

- Webブラウザ

LIQUID eKYCの「ICおまかせパック」の活用 - ユーザーのデバイス情報を自動判定し、適切なチャネルを案内

- iOSではApp Clipによりアプリのインストール不要でsafariブラウザ上でIC読取が可能。この場合、離脱率は比較的低く抑えられる

- ユーザーのデバイス情報から、LIQUID eKYCアプリやマイナポータルアプリ等へのチャネルへ自動的に誘導

- 事業者側はスマホアプリの開発不要で、API連携のみで導入可能なため、開発コストを最小化しつつ多様なユーザー環境に対応可能。

まとめ

- 2027年4月、ホ方式(書類撮影+セルフィー容貌撮影)は廃止される

- カ方式:マイナンバーカードのみに対応し、最新基本4情報の自動取得に強みがあるが、暗証番号忘れや電子証明書失効による離脱率が高い

- へ方式:離脱率が低く、自動化率・安全性に優れ、実運用では最も安定した選択肢

- ル方式:Apple Wallet等にマイナンバーカード情報を格納しているユーザーに限定されるが、PIN不要・生体認証のみ本人認証が完了。将来的な普及拡大で利便性向上が期待される

- 推奨フロー:カ方式+へ方式の二段構えを基本とし、さらにル方式を加えることでユーザー利便性を最大化

- 導入容易性:SDKやICおまかせパックにより実装コストを最小化可能

事業者にとって、この犯収法や携帯法改正は避けて通れないテーマです。今から準備を始めることで、2027年を迎える時に「ユーザー利便性」「セキュリティ」「コスト効率」のすべてを両立したeKYC運用が実現できます。

2027年の法改正に向け、eKYCの仕組みを早めに検討・刷新することが求められています。 LIQUID eKYCは、金融機関や大手事業者で数多くの導入実績を持ち、法令対応からユーザー体験改善まで支援可能です。 詳細な導入方法や運用に関するご相談は、以下よりお問い合わせください。